Gemüsebau: Wie sieht deine Zukunft aus?

Wir sind gescheitert. Warum wir das WirGarten-System jetzt Open Source stellen.

(Lesezeit ca. 20 Minuten)

Im letzten Jahr haben wir die Hofnachfolge einer Gemüsegärtnerei mit dem WirGarten-System begleitet - leider nicht erfolgreich. Seitdem haben wir den Hofnachfolgeprozess intensiv reflektiert und uns sehr grundsätzliche Fragen gestellt: Über die Zukunft des Gemüsebaus in Deutschland und über unsere Arbeit und unseren Lösungsansatz. Das Ergebnis ist, dass wir das WirGarten-System in seiner jetzigen Form nicht weiterführen und zukünftig für alle Betriebe und Gründungen open source zur Verfügung stellen. Warum wir diese Entscheidung getroffen haben, welche Fragen wir uns gestellt haben und welche Perspektiven wir jetzt für eine Transformation des Gemüsebaus sehen, möchten wir in diesem Blogartikel mit euch teilen.

Exkurs: Was ist das WirGarten-System?

Das WirGarten-System ist ein von uns entwickeltes und betriebenes Social Franchise, das den Aufbau und Betrieb von genossenschaftlichen Gemüsebaubetrieben erleichtern soll, indem es Betrieben ein standardisiertes Betriebssystem aus Marke, Geschäftsmodell und IT an die Hand gibt. Zur Entwicklung wurde 2017 der Pilotbetrieb, die WirGarten Lüneburg eG, gegründet. Ursprünglich war das WirGarten-System für die Gründung von Gärtnereien konzipiert, 2022 haben wir es für die Begleitung von Hof- und Betriebsnachfolgen angepasst. Eine Zusammenfassung unseres Konzepts findest du hier.

Unsere Ausgangsfrage: Wer baut in Zukunft unser Gemüse an?

Im Rahmen der Hofnachfolge haben wir eine Stellenausschreibung für die Betriebsleitung der zu übernehmenden Gärtnerei gemacht. Die Anforderung: Gemüsebauliche Fach- und Führungserfahrung für die Leitung einer 20ha großen Gärtnerei. Das Angebot: Einen Betrieb als Betriebsleitung zu übernehmen, ohne privates Kapital mitbringen zu müssen (Boden und Infrastruktur waren in diesem Fall durch einen gemeinnützigen Träger gestellt und die Betriebsmittel über die Genossenschaft finanziert). Wir haben über 300 Kanäle über Monate bespielt und mehrere tausend Euro in Stellenanzeigen investiert, trotzdem haben wir keine einzige Bewerbung eines Gemüsegärtnermeisters/ einer -meisterin erhalten. Bewerbungen von erfahrenen Fachkräften erreichten uns nur sehr wenige.

Waren wir nicht smart genug im Recruiting? War die Stelle doch zu unattraktiv? Oder lag es am Betrieb? Alles mögliche Gründe. Trotzdem haben wir zur Einordnung mal auf Zahlen geschaut: Im letzten Ausbildungsjahrgang 2023 gab es insgesamt 159 Auszubildende im Gemüsebau. Für Gesamtdeutschland. Seit Jahren sind die Ausbildungszahlen im Gemüsebau erschreckend niedrig und sogar stark im Sinkflug. So gab es 2021 noch insgesamt 222 Auszubildende im Gemüsebau, d.h. in den letzten drei Jahren sind die niedrigen Zahlen nochmals um 30% gesunken (s. Grafiken Ausbildungszahlen 2021-23)

Eine ähnliche Situation finden wir auch bei den Meisterabschlüssen im Gemüsebau vor. Im Jahr 2022 haben insgesamt 36 Menschen erfolgreich die Meisterprüfung im Gemüsebau bestanden, die Jahre davor waren es um die 15 Menschen. Ebenfalls in Gesamtdeutschland. (Zahlen siehe: https://www.bmel-statistik.de/landwirtschaft/ausbildung)

Zur Einordnung der Zahlen: Es gibt 2023 insgesamt ca. 6.000 Gemüsebaubetriebe in Deutschland, sodass wir feststellen können, dass wir es mit einem extrem starken Fachkräftemangel im Gemüsebau zu tun haben. Gemüsegärtner*in ist ein Ausbildungsberuf und immer weniger Menschen wollen diesen Beruf erlernen bzw. ausüben.

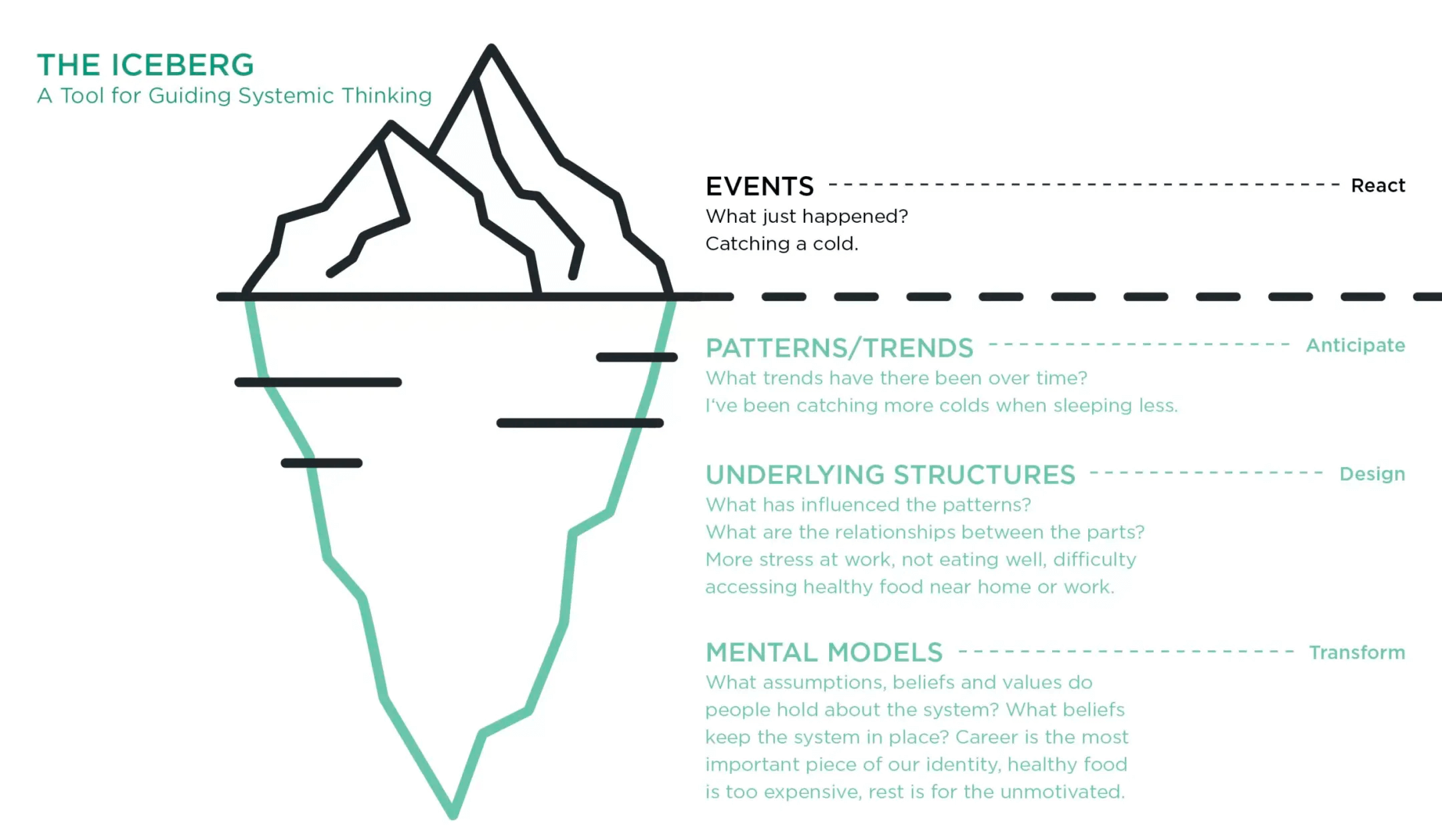

Warum der Fachkräftemangel nur die Spitze des Eisbergs ist: Unsere Ökosystemanalyse

Warum wollen immer weniger Menschen Gemüsegärtner*in werden? Ist der Fachkräftemangel das eigentliche Problem, die Ursache, oder nur ein Symptom? Und wenn ja, was sind die dahinter liegenden Probleme? Um diese Fragen nicht nur systematisch, sondern auch systemisch zu betrachten, haben wir uns zweier Modelle bedient: Dem Modell zur Ökosystemanalyse von Ashoka, und dem Eisbergmodell nach Climate Farmers.

Sie haben es uns ermöglicht, Grundsatzfragen zu stellen, wie das System “Gemüsebau” strukturiert ist, zwischen sichtbaren Problemen und dahinter liegenden Ursachen zu differenzieren sowie stets auf der Suche nach möglichen Lösungsansätzen zu sein, die das Potenzial haben, systemisch zu wirken. Systemisch wirken heißt, dass Lösungsideen nicht nur einem oder mehreren Betrieben helfen, sondern das gesamte System positiv beeinflussen könnten.

Im Folgenden wollen wir die Ergebnisse unserer Analysen in Kurzform mit euch teilen:

Bestandsaufnahme: Wo steht der Gemüsebau heute in Deutschland?

Es gibt aktuell etwa 260.000 landwirtschaftliche Betriebe in Deutschland, davon sind circa 6.000 Betriebe Gemüsebaubetriebe. Das macht einen Anteil von knapp mehr als 2% aller landwirtschaftlichen Betriebe aus. Die Selbstversorgungsquote bei Gemüse in Deutschland beträgt circa ein Drittel. Das heißt, zwei Drittel des in Deutschland konsumierten Gemüses werden importiert. Diese Selbstversorgung- bzw. Importquote ist in den letzten zehn Jahren konstant geblieben. Das viel besprochene Höfesterben, das auch als Strukturwandel bezeichnet wird, findet auch im Gemüsebau statt. So gab es im Jahr 2000 noch mehr als 12.000 Gemüsebaubetriebe, was doppelt so vielen Betrieben wie heute entspricht. Das hat zur Konsequenz, dass bei nur leicht steigenden Gesamtanbauflächen und Gesamterntemengen die Anbaufläche pro Betrieb stark zunimmt. Die mittlere Anbaufläche je Gemüsebaubetrieb beträgt in Deutschland 2023 mittlerweile 21,2 ha. Zusammengefasst gibt es immer weniger Betriebe mit immer mehr Anbaufläche. Der Wachstumsdruck führt dazu, dass Gemüsebaubetriebe wachsen oder aufgeben (Garming H. (2023) Steckbriefe zum Gartenbau in Deutschland: Gemüsebau. Braunschweig: Thünen-Institut für Betriebswirtschaft).

Großbetriebe setzen die Benchmarks für die Branche

Ein Blick auf die Strukturdaten im Gemüsebau zeigt, wohin Strukturwandel in puncto Betriebsgrößen geht. Die 9 % größten Gemüsebaubetriebe (498 Betriebe mit jeweils über 50ha) bewirtschaften rund 61 % der gesamten Gemüseanbaufläche in Deutschland. Dem Gegenüber stehen 63 % aller Betriebe, die eine Gemüsefläche von unter 10 ha bewirtschaften.Die Entwicklung zu sehr großen und stark spezialisierten Betrieben folgt der Marktlogik der Skaleneffekte. Je mehr Anbaufläche, desto höher die Maschinenauslastung, desto rentabler Investitionen in die Mechanisierung, Standardisierung und Automatisierung von Arbeitsprozessen. Gleiches gilt auf der Einkaufsseite. Je größer der Betrieb, desto größer ist die Einkaufsmenge von Betriebsmitteln wie Saatgut, Jungpflanzen, Dünger oder Pflanzenschutzmitteln, um so günstiger sind diese auf die Stückkosten berechnet. Weniger mechanisierte Betriebe mit mehr Personaleinsatz können so im Wettbewerb auf Dauer nicht mithalten.

Diese Branchenentwicklung betrifft sowohl konventionell als auch ökologisch wirtschaftende Betriebe und lässt sich gut anhand der aktuellen Großbetriebe, die weit mehr als 1.000 Hektar mit Gemüse bewirtschaften wie Mählmann (konventionell), Behr (konventionell und bio) und Westhof (bio), nachvollziehen. Eine Konsequenz ist, dass sich die Saatgutzüchtung und Maschinenentwicklung für den Gemüsebau an Benchmark-Betrieben wie diesen orientieren und damit den Vergleichsmaßstab für Kosteneffizienz, Arbeitsprozesse, Technik im Gemüsebau bilden und den Phänotyp der Gemüsekulturen (Größe, Aussehen und Geschmack) bei den Verbraucherinnen und Verbrauchern setzen.

Der Handel bestimmt die Preise und die Erzeugerkosten steigen stärker als die Preise

Spricht man mit Gemüsebaubetrieben über ihre Verkaufpreise, bekommt man immer die gleiche Antwort. Der Handel bestimmt die Preise. Egal ob indirekte Vermarktung oder direkte Vermarktung, die Basis, von der die Verkaufspreise berechnet werden, ist der Großhandelspreis. Die Großhändler und Discounter haben in Deutschland einen Marktanteil in der Gemüsevermarktung von 70%. Sie geben mit ihrer Einkaufspolitik den Preis vor. Entweder wird dieser von den Erzeuger*innen akzeptiert oder man kommt nicht ins Geschäft. Bei verderblichen Lebensmitteln wie Frischgemüse, das nicht Tage oder Wochen später wie Getreide verkauft werden kann, ist das ein erhebliches Druckmittel. Somit bestimmen die Großhandelspreise das gesamte Preisgefüge der Gemüsebranche. Das macht sogar den Großbetrieben zu schaffen, die sich deshalb zunehmend in Erzeugerorganisationen zusammenschließen, um so ein Gegengewicht zur Marktmacht der Lebensmittelhändler aufzubauen. Beispiele hierfür sind ELO, Gartenfrisch oder Mecklenburger Ernte.

Das aktuelle Policy Brief zur Situation des Wettbewerbs in der Lebensmittellieferkette der Monopolkommission (Ausgabe 13 | Februar 2024), ein ständiges, unabhängiges Beratungsgremium der Bundesregierung, kommt zum Schluss, dass Anzeichen von möglichen Wettbewerbsproblemen und Marktmacht vorliegen. Diese Kurzanalyse wird unter anderem damit begründet, dass seit Jahren die Kosten für landwirtschaftliche Betriebsmittel wie Saatgut, Dünger und Pflanzenschutz stärker gestiegen sind, als die Preise, die die Erzeuger*innen für ihre landwirtschaftlichen Produkte erhalten haben. Außerdem wird darauf hingewiesen, dass Lebensmittelmärkte oft keine vollständig funktionierenden Wettbewerbsmärkte darstellen, insbesondere bei Verderblichkeit von landwirtschaftlichen Produkten wie es bei Frischgemüse der Fall ist.

Direktvermarktung als Alternative zum Wachstumsmodell?

Es gibt sie, die Gemüsebaubetriebe, die alternative Wege zum spezialisierten Großbetrieb gehen und damit erfolgreich wirtschaften. Sie vermarkten ihr Gemüse direkt an die Endverbraucher und können somit die gesamte Wertschöpfung vom Endkundenpreis ohne Zwischenhändler realisieren. Dazu zählen etwa die knapp 500 Betriebe, die nach dem Prinzip der Solidarischen Landwirtschaft vermarkten, die circa 200 Abo-Kisten-Betriebe, die ihr Gemüse mit einem zugekauften Vollsortiment direkt nach Hause zu den Kund*innen liefern oder auch die Gemüsebaubetriebe, die ihr Gemüse auf dem Wochenmarkt oder im Hofladen verkaufen. Zusammengerechnet stellt diese Direktvermarktung sechs bis acht Prozent der gesamten Gemüsevermarktung dar, wobei es einen großen Unterschied zwischen bio und konventionell erzeugten Gemüse gibt (s. Grafik). Während der Corona-Pandemie erlebten die direkt vermarktenden Absatzformen einen starken Nachfrage-Boom.

Seit dem Ukraine-Krieg und der damit einhergehenden erhöhten Inflation und Preissensibilität der Verbraucher steht die Direktvermarktung stark unter Druck und viele Betriebe berichten, dass ihnen die Nachfrage bei gleichzeitig steigenden Betriebsmittelkosten fehlt. So bleibt die Frage offen, ob die Direktvermarktung eine wirkliche Alternative zum Wachstumsmodell für Gemüsebaubetriebe ist oder eine Nische für wenige Betriebe bleibt.

Grafik entnommen aus: Garming H.: Entwicklung von Produktion und Nachfrage von Ökogemüse in Deutschland, Vortrag auf der 56. Jahrestagung der Deutschen Gartenbauwissenschaftlichen Gesellschaft (DGG) am 01.03.2024 in Braunschweig.

Was sind die Prognosen für den Gemüsebau in Deutschland?

Laut Landwirtschaftszählung im Jahr 2020 haben 75% aller Gemüsebaubetriebe keine gesicherte Hofnachfolge. Je kleiner der Betrieb, desto schwieriger ist die Nachfolge. Das ist eine Folge aufgrund der aktuellen Rahmenbedingungen. Gleiches gilt für den Fachkräftemangel.

Klassischer Gemüseanbau und -vermarktung bedeuten heute einen hohen Kapitalbedarf für Investitionen in Boden, Maschinen und Gebäude bei stark schwankenden Saisonpreisen, zunehmenden Wetterextremen sowie niedrigen Marktpreisen und Gehältern. Wer ist heute bereit, dieses hohe Unternehmensrisiko zu übernehmen und in den Gemüsebau einzusteigen? Für immer weniger Menschen ist der Gemüsebau als Beruf und Geschäftsmodell attraktiv genug. Die Folge sind sinkende Ausbildungs-, Meister- und Betriebszahlen.

Die aktuelle Branchenanalyse der DZ-Bank (Zentralinstitut der Genossenschaftsbanken) für die Landwirtschaft geht davon aus, dass bis 2040 ca. 60% aller landwirtschaftlichen Betriebe verschwinden. Für den Gemüsebau übersetzt heißt das, dass es in 16 Jahren nur noch 2.400 Gemüsebaubetriebe geben wird. Bedenkt man neben dem Strukturwandel auch, dass laut Bauernverband fast die Hälfte aller Betriebsleiter über 55 Jahre alt ist und somit auch in diesem Zeitraum in Rente gehen wird, scheint diese Prognose realistisch zu sein. Eine ähnliche Datenlage zum Strukturwandel, der Betriebsstruktur und der Altersstruktur zeigt sich auch im europäischen Ausland wie Österreich, Niederlande oder Schweiz. (Laut Vorträgen auf dem Symposium “Hofnachfolge neu gedacht” an der Universität für Bodenkultur Wien 25. und 26. März 2024).

Wie verhalten sich die Branchenverbände zum Höfesterben im Gemüsebau?

Die Gemüsebaubetriebe stellen wie eingangs beschrieben nur 2% aller landwirtschaftlichen Betriebe dar. Hinzu kommt, dass der Gemüsebau zwar zur Landwirtschaft zählt, aber organisatorisch zum Gartenbau gehört und somit seine eigene Ausbildungs- und Verbandsstruktur aufweist. Der Gartenbau zählt sieben Fachrichtungen (Baumschule, Garten- und Landschaftsbau, Obstbau, Zierpflanzenbau, Friedhofsgärtnerei, Gemüsebau, Staudengärtnerei). Somit fristet der Gemüsebau in der Landwirtschaft ein Nischendasein und im Gartenbau ist er nur eine von sieben Fachrichtungen. Politisch werden die Gartenbaubetriebe aller sieben Fachbereiche vom Zentralverband Gartenbau e.V. (ZGV) vertreten. Dieser ist vor allem bemüht, die bürokratische Belastung für die Betriebe zu bekämpfen sowie für mehr öffentliche Förderungen für Energie- und Wassereffizienz sowie Klimaanpassungen der Gartenbaubetriebe zu werben (s. Zukunft Gartenbau). Die aktuelle Marktlogik und das damit verbundene Höfesterben werden nicht in Frage gestellt.

Die Bundesfachgruppe Gemüsebau ist ein Ableger des ZGV, indem sich regionale Gemüsevereinigungen und Bauernverbände organisieren und im Bundesausschuss Obst und Gemüse des Deutschen Bauernverbands politisch Gehör finden. Auch dieser stellt die aktuelle Marktstruktur mit dem damit verbundenen Höfesterben nicht in Frage und lobbyiert so beispielsweise nicht für eine höhere Selbstversorgungsquote bei Gemüse und damit für faire Wettbewerbsbedingungen für regionale Erzeugungsstrukturen, sondern für Maßnahmen zur Anpassung an den “Strukturwandel”. Gleichzeitig werden die rückläufigen Ausbildungs- und Betriebszahlen im Gemüsebau in der jährlichen Erhebung bedauert.

Wie verhält sich die Politik zur Wachse-oder-Weiche-Entwicklung im Gemüsebau?

Das Höfesterben wird ebenso wie bei den Verbänden auch politisch immer wieder thematisiert und bedauert, jedoch werden keine politischen Konzepte umgesetzt, die die Ursachen des Problems systemisch lösen könnten. Spricht man mit Agrarpolitiker*innen zum Gemüsebau in Deutschland, wird sehr schnell deutlich, dass in der agrarpolitischen Großwetterlage der Gemüsebau eine wenig beachtete Nische darstellt. Der Kern der Agrardebatte dreht sich um die landwirtschaftlichen, insbesondere tierhaltenden Betriebe, um das Tierwohl sowie um den Verteilungsmechanismus der milliardenschweren Agrarsubventionen aus Brüssel. Bei letzterem ist vor allem das “Greening” der Branche im politischen Fokus, also das Verbinden von Umweltauflagen an die Zahlung von Subventionen. Das Subventionssystem ändern jedoch nichts an der Wachse-oder-Weiche-Dynamik, sondern verstärkt sie noch: Je größer ein Betrieb ist, desto mehr Subventionen erhält dieser, obwohl er, wie bereits geschildert, aufgrund seiner Skaleneffekte geringere Stückkosten hat als kleinere Betriebe.

Gleichzeitig werden dieser Wer-mehr-hat-bekommt-mehr-Verteilungslogik aber auch politischen Maßnahmen entgegengesetzt, die kleinere und junge Betriebe stärken sollen. Im Vergleich zum Gesamtvolumen aller Agrarsubventionen sind diese jedoch zu vernachlässigen. Beispiele dafür sind die Umverteilungsprämie (mehr Subventionen für die ersten 60 Hektar), Junglandwirteprämie (mehr Flächensubventionen für U40-Landwirt*innen) oder die Existenzgründungsprämie (Einmalprämie für Gründer*innen und Hofnachfolgende). Diese agrarpolitischen Maßnahmen haben die letzten Jahrzehnte das Höfesterben nicht aufhalten können und somit keine systemische Wirkung erzielt (s. vorheriger Absatz).

Im Kontrast zu der gerade beschriebenen tatsächlichen Agrarpolitik für Gemüsebau stehen all jene politischen Aussagen und Bestrebungen zur Stärkung einer pflanzlich betonten Ernährung mit hohem Anteil an saisonalem und regionalem Gemüse (Ernährungsstrategie der Bundesregierung) oder die Stärkung von regionalen Wertschöpfungsketten, die mit regional erzeugten Lebensmitteln einen wichtigen Beitrag für resiliente und zukunftsfeste Ernährungssystem leisten (Agrarpolitischer Bericht der Bundesregierung 2023).

Dieser Gegensatz zwischen politischem Zielbild und der Realität spiegelt sich auch auf der Ernährungsseite wieder: So essen laut Deutschen Gesellschaft für Ernährung (Nationaler Verzehrsstudie) fast 90% der Menschen in Deutschland zu wenig Gemüse, was sich auch in den jährlich 17 Milliarden Euro Gesundheitskosten für ernährungsbedingte Krankheiten laut Studie der Martin-Luther-Universität Halle-Wittenberg niederschlägt.

Wie könnten systemische Lösungsideen für einen zukunftsfähigen Gemüsebau in Deutschland und der EU aussehen?

Diese umfangreiche Analyse hat uns erst einmal ziemlich desillusioniert zurückgelassen. Je mehr wir das System, d.h. den Gemüsebau in Deutschland und in Teilen der EU, mit seinen Akteuren, Dynamiken und politischen wie marktwirtschaftlichen Rahmenbedingungen analysiert haben, desto klarer sind uns nochmal die Ursachen für Probleme wie das Höfesterben und das Aussterben des Ausbildungsberufs des Gemüsegärtners/-gärtnerin geworden.

Gleichzeitig haben wir uns immer wieder gefragt, ob dieser Strukturwandel überhaupt ein Problem ist, solange Lebensmittel weiterhin im Überfluss vorhanden sind. Und ist billiges Gemüse, das gesunde Ernährung für mehr Menschen zugänglich macht, höher zu bewerten als der Erhalt regionaler Erzeugungsstrukturen? Schaut man auf die letzten Jahrzehnte Agrarpolitik, kann man diesen Eindruck gewinnen.

Für uns greift das zu kurz. Wir glauben, es braucht einen Gemüsebau mit vielen Gemüsebaubetrieben, mit vielfältigem Gemüsesaatgut und mit Betrieben, die in allen Regionen der EU wirtschaftlich bestehen können. Wir glauben, dass nur viele Betriebe einegrößtmögliche Resilienz für unsere Versorgung mit Frischgemüse sicherstellen können. In Zeiten der Klimakrise können viele Gemüsebaubetriebe die zunehmenden Extremwetterereignisse und Schädlingswellen als System insgesamt besser abfedern als wenige spezialisierte Großbetriebe, die im Falle eines Ernteausfalls ein viel höheres Risiko für die Versorgungssicherheit mit Gemüse darstellen. Eine Konsequenz aus diesem für uns erstrebenswerten Zielbild ist, die Arbeit und den Beruf derjenigen Menschen zu stärken, die für uns nährstoffreiche Lebensmittel wie Gemüse anbauen. Wir finden es wichtig, diejenigen Menschen zu fördern, die bereit sind, unternehmerische Verantwortung als Betriebsinhaber*in, -leitung oder -nachfolger*in zu übernehmen, um unsere Lebensmittel anzubauen. Wie könnte ein solches System aussehen, indem die Hofnachfolge oder gar die Neugründung von Gemüsebaubetrieben die Normalität und nicht die Ausnahme ist? Ein System, in dem der Gemüsebau eine echte Karrierechance für weit mehr als nur 159 Menschen (Anzahl Gemüsegärtner*innen im letzten Ausbildungsjahrgang) im Jahr darstellt?

Leider haben wir darauf aktuell keine Antwort.

Aber wir sind während unserer Systemanalyse auf drei spannende Ideen gestoßen, die unserer Meinung nach ein systemisches Wirkungspotenzial aufweisen. Sie könnten das Potenzial haben, das System als Ganzes zu verändern und nicht nur auf einzelne Betriebe zu wirken oder Symptome zu bekämpfen. Wir wollen diese Lösungsideen mit euch teilen, weil wir es wertvoll finden, sie zu diskutieren - für einen zukunftsfähigen Gemüsebau:

Lösungsidee 1: Eine Sektoruntersuchung des Gemüsemarktes durch das Bundeskartellamt - für transparente Preise und fairen Wettbewerb im Gemüsemarkt

Weiter oben im Text haben wir das Problem der zu niedrigen Gemüsepreise und der im Verhältnis dazu stärker steigenden Betriebsmittelkosten sowie die Marktdominanz der Discounter- und Lebensmitteleinzelhandel-Konzerne mit 70% Marktanteil in der Gemüsevermarktung bereits thematisiert. Ein Artikel auf agrarheute.de fasst gut zusammen, was das für die Erzeuger*innen in der Praxis konkret bedeutet: “Die Mehrheit war von den Einkäufern des Einzelhandels schon einmal mit starken Drohungen und Sanktionen konfrontiert worden. 85 Prozent sagten, die Verhandlungen fänden allgemein nicht auf Augenhöhe statt. Neun von zehn Herstellern können es sich aber nicht leisten, sich mit der Spitzengruppe des Handels nicht zu einigen. Dann wären sie aufgrund der einseitigen Abhängigkeit in ihrer Existenz gefährdet.”

Die Monopolkommission der Bundesregierung hat festgestellt, dass Anzeichen von Wettbewerbsproblemen und Marktmacht in der Lebensmittellieferkette vorliegen (Policy Brief Monopolkommission zur Wettbewerbssituation in der Lebensmittellieferkette). Aktuell ist die Preisbildung im Großhandel für Gemüse sehr intransparent, obwohl dieser das Preisniveau für die gesamte Branche setzt. Um dem entgegenzuwirken, könnte im ersten Schritt eine sogenannte Sektoruntersuchung durch das Bundeskartellamt zum Gemüsemarkt mit seinen Handelspraktiken erfolgen. Die Ergebnisse der Analyse könnten Aufschluss darüber geben, ob die Marktmacht einzelner Anbieter zerschlagen, die Marktmacht der Erzeuger*innen gestärkt oder mehr Preistransparenz geschaffen werden muss. Eine solche Untersuchung fordert z.B. auch die Verbraucherzentrale.

Lösungsidee 2: EU-Agrarsubventionen für Klein- statt Großbetriebe für mehr Resilienz im Gemüsebau

Die jährlichen Milliarden Euro an EU-Agrarsubventionen werden nach dem Größenprinzip verteilt. Wer viel Fläche bewirtschaftet, bekommt entsprechend viel. Die Problematik, dass diese Verteilungslogik das Wachse-Weiche-Prinzip und damit das massive Höfesterben verstärkt, haben wir bereits beschrieben. Großbetriebe profitieren aufgrund ihrer Größe bereits ohnehin von starken Skaleneffekten und können somit günstiger als kleine Betriebe erzeugen. Durch die Subventionen wird dieser Effekt verstärkt. Um diesen Wettbewerbsnachteil für kleine Betriebe auszugleichen, könnten die EU-Agrarsubventionen auch nur bis zu einer bestimmten Betriebsgröße gezahlt werden. Anstelle der heutigen erhöhten Flächenprämien für die ersten 60 Hektar (Umverteilungsprämie) könnte grundsätzlich eine Grenze für die Betriebsgröße definiert werden, bis zu der überhaupt Agrarsubventionen gezahlt werden. Eine Art Resilienzprämie, um möglichst viele Betriebe für resiliente Erzeugungsstrukturen im Gemüsebau zu erhalten und zu fördern. Das ist ein Ansatz, über den es sich unserer Meinung nach lohnt, nachzudenken sowie anhand von Betriebsdaten zu analysieren, bis zu welcher Betriebsgröße Subventionen für einen wirtschaftlichen Betrieb benötigt werden und ab welcher Betriebsgröße eine Überförderung durch Agrarsubventionen vorliegt.

Ein anderer Verteilungsmechanismus für Agrarsubventionen könnte eine ganzheitliche Bewertung der betrieblichen Leistungen von Betrieben für das Gemeinwohl sein, wie es bei der Regionalwertleistungsrechnung der Fall ist. Hier werden neben den ökologischen und sozialen Leistungen auch die regional-ökonomischen Leistungen der Betriebe und somit auch die gesellschaftlichen Mehrwerte von kleinen Betrieben bilanziert.

Lösungsidee 3: Braucht es Mindestpreise oder ein anderes Marktdesign für Gemüsebau?

Die Monopolkommission der Bundesregierung macht in ihrem Policy Brief zur Wettbewerbssituation in der Lebensmittellieferkette deutlich, dass vollständig funktionierende Wettbewerbsmärkte bei verderblichen landwirtschaftlichen Produkten, wie es bei Frischgemüse der Fall ist, oft nicht vorliegen. Es stellt sich also die Frage, wie der Gemüsemarkt so gestaltet werden kann, dass dieser auch für die Erzeuger fair organisiert ist und insbesondere auch Kleinbetriebe ein gutes Auskommen mit dem Anbau von Gemüse erzielen können. Nur wenn der Gemüsebau als Berufsoption und Geschäftsmodell wirtschaftlich attraktiv ist, können wir das Höfe- und Berufssterben aufhalten. Wenn unser Zielbild ist, dass es zukünftig weiterhin viele Gemüsebaubetriebe in allen Regionen der EU geben soll, brauchen wir ein Marktdesign, dass Gemüsebauern/-bäuerinnen für ihr regional erzeugtes Gemüse fair entlohnt, egal in welcher Region in der EU produziert wird. Das mag unrealistisch klingen, aber ein Blick in die Geschichte der EU-Agrarsubventionen zeigt, dass wir bereits radikal andere Logiken als heute verfolgt haben. Ebenso ein Blick in andere Märkte, die vom Gesetzgeber so gestaltet wurden, dass es beispielsweise finanzielle Anreize für die Versorgung der ganzen Bevölkerung mit lebensnotwendigen Gütern wie Strom, Gas und Wasser gibt. So empfiehlt beispielsweise der vom Deutschen Bundestag eingesetzte “Bürgerrat Ernährung” eine Mehrwertsteuerbefreiung von Bio-Gemüse.

Unser Fazit aus der Ökosystemanalyse

Für unsere Reflexion und Analyse des Systems "Gemüsebau" haben wir uns viel Zeit genommen. Mit etwas Abstand haben wir auf das WirGarten-System, unser Tun in den letzten Jahren und unsere Wirkung geschaut. Wir sehen jetzt mehr denn je die Notwendigkeit für systemische Lösungsansätze im Gemüsebau, um das Wachse-oder-Weiche-Prinzip zu überwinden. Gleichzeitig haben wir festgestellt, dass unser bisherigen Ansatz mit dem WirGarten Social Franchise diesem nicht mehr gerecht werden kann, weil die Rahmenbedingungen und Voraussetzungen ganz andere sind als vor knapp zehn Jahren, als die Idee für unser Social Franchise geboren wurde. Wir glauben auch weiterhin daran, dass Gemüsebaubetriebe in der Nische einen Ausweg aus dem Wachse-oder-Weiche-Prinzip finden können, insbesondere wenn sie durch eine persönliche Kundenbeziehung eine höhere Wertschöpfung erreichen, eine engere Kundenbindung und damit gute Löhne ermöglichen können. Weil wir solche alternativen Vermarktungs- und Wirtschaftsformen im Gemüsebau weiterhin fördern und unterstützen wollen, stellen wir das WirGarten-System ab jetzt open source zur Verfügung.

Konkret heißt das, dass wir das Wissen und die Erfahrungen, die wir bei der Gründung, Führung und Beratung von Gemüsebaubetrieben in den letzten Jahren gesammelt haben, kostenlos auf www.WirGarten.com zur Verfügung stellen. Das umfasst insgesamt über 35 Tools, Anleitungen, Online-Kurse und Handbücher zu den acht Schwerpunkten Gründung, Betriebsführung, Finanzierung, Kommunikation, Arbeitsorganisation und Personalführung, Genossenschaft, Gemüsebau und außerfamiliäre Hofübergabe.

Der WirGarten Lüneburg bleibt bestehen

Die WirGarten Lüneburg Genossenschaft, die Pilotbetrieb des WirGarten-Systems war, wird selbstverständlich fortgeführt. Der Betrieb war von Beginn an eine eigenständige Genossenschaft und wird auch zukünftig durch das Team, Vorstand und Aufsichtsrat vor Ort weitergeführt. Wir danken allen Menschen, die seit der Gründung im WirGarten Lüneburg mitgewirkt und uns ermöglicht haben, das WirGarten-System mit seinen Tools immer praxisnah zu entwickeln.

Danke an alle, die uns begleitet und unterstützt haben

Wir bedanken uns bei allen, die uns in den letzten sieben Jahren begleitet und unterstützt haben. Die durch das Teilen von Erfahrungen, Wissen, Zahlen, Informationen mitgeholfen haben, das WirGarten-System zu entwickeln und Tools wie z.B. die Muster-Finanzplanung zu erarbeiten. Die unser Tun kritisch hinterfragt und/oder uns ermutigt haben, die uns mit Kontakten weitergeholfen haben. Wir danken allen Kolleg*innen aus der Arbeitsgruppe der Solawi-Genossenschaften für den stetigen Austausch. Wir danken ebenfalls allen unseren Förderpartner*innen für die Unterstützung und den Glauben an unseren Lösungsansatz, namentlich der Heidehof Stiftung und der Software AG Stiftung und zuletzt der Famtastisch-Stiftung, die uns auch ermutigt hat, einmal alles in Frage zu stellen.

Unser Herz gehört weiterhin den vielen kleinen Gärtnereien. Den Betrieben, an denen Gemüsegärtner*innen frische Gemüsevielfalt für die Menschen in der Region anbauen sowie all jenen landwirtschaftlichen Projekten, die Menschen mit ihrer Landwirtschaft zusammenbringen und diese ermutigen, Verantwortung für ihre Landwirtschaft und Ernährung zu übernehmen. Wenn wir an Gemüse denken, denken wir an Vielfalt, an Geschmack, an Kulinarik und an gemeinsames Essen. Wir hoffen, dass wir mit unserer Entscheidung, das WirGarten-System Open Source zu stellen, dazu beitragen können, diese Orte zu erhalten, neu zu schaffen und die notwendige Transformation unseres Landwirtschafts- und Ernährungssystems positiv zu beeinflussen. Wir sehen unser Wirken und den Schritt, das WirGarten-System Open Source zu stellen, im Kontext einer größeren Transformation, unser Agrar- und Ernährungssystem resilient zu machen und hoffen, diesem Prozess dienlich zu sein (s. Grafik).

Ob, und wenn ja, wie wir die oben beschrieben Lösungsideen verfolgen, ist derzeit noch völlig offen. Der WirGarten e.V. bleibt als Träger der Open Source-Materialien bestehen und wird weiterhin individuelle Beratung für Gemüsebaubetriebe anbieten.

Wenn du Fragen hast oder dich zum Inhalt dieses Blogartikels mit uns austauschen möchtest, meld dich gerne bei uns.